Réglementation Airbnb 2026 : loi Le Meur, abattement 30 % et nouvelles restrictions

Depuis fin 2024 et la promulgation de la loi Le Meur, les règles du meublé de tourisme ont profondément changé en France. Abattement fiscal réduit, enregistrement généralisé, pouvoirs renforcés des maires, durcissement des règles de changement d'usage : les propriétaires qui louent sur Airbnb, Booking ou d'autres plateformes de courte durée doivent repenser leur modèle. Ce guide fait le point complet sur la réglementation en vigueur en 2026, les conséquences fiscales concrètes, et comment adapter sa stratégie.

Qu'est-ce qu'un meublé de tourisme ?

Un meublé de tourisme est un logement meublé loué de façon répétée pour de courtes durées à une clientèle de passage qui n'y élit pas domicile. La durée de séjour est généralement de quelques jours à quelques semaines. C'est la définition légale issue de l'article L. 324-1-1 du Code du tourisme.

Concrètement, cela couvre tous les logements loués sur des plateformes comme Airbnb, Abritel/Vrbo, Booking.com en location entière ou en chambre chez l'habitant, ainsi que les gîtes ruraux et locations de vacances traditionnelles.

Ce n'est pas la même chose que :

- La location meublée classique (bail d'un an minimum pour résidence principale)

- Le bail mobilité (1 à 10 mois pour des personnes en situation de mobilité professionnelle)

- La chambre d'hôtes (qui obéit à ses propres règles)

La loi Le Meur : contexte et principales mesures

Pourquoi cette loi ?

Depuis le milieu des années 2010, le développement massif des locations Airbnb dans les grandes villes et les zones touristiques a engendré deux phénomènes que les élus locaux dénoncent :

- Une pression sur le marché locatif : des logements sortis du parc résidentiel permanent pour entrer dans la courte durée, aggravant la pénurie de logements à l'année dans les zones tendues

- Un avantage fiscal jugé déloyal : les meublés de tourisme bénéficiaient d'un abattement micro-BIC de 71 % (classés) ou 50 % (non classés), très supérieur aux 30 % de la location vide et aux 50 % du LMNP classique

La loi n° 2024-1039 du 19 novembre 2024, dite "loi Le Meur" (du nom de la députée Annaïg Le Meur qui l'a portée), a répondu à ces deux critiques par un durcissement réglementaire et fiscal.

Les principales mesures de la loi Le Meur

| Mesure | Avant loi Le Meur | Après loi Le Meur |

|---|---|---|

| Abattement micro-BIC non classés | 50 % (plafond 77 700 €) | 30 % (plafond 15 000 €) |

| Abattement micro-BIC classés (zones tendues) | 71 % | 50 % |

| Abattement micro-BIC classés (zones non tendues) | 71 % | 71 % (maintenu) |

| Enregistrement mairie | Optionnel selon communes | Généralisé et renforcé |

| Changement d'usage | Règles variables | Durcies dans les communes de + 200 000 hab |

| Pouvoirs des maires | Limités | Renforcés |

| Plancher de compensation | Variable | Renforcé |

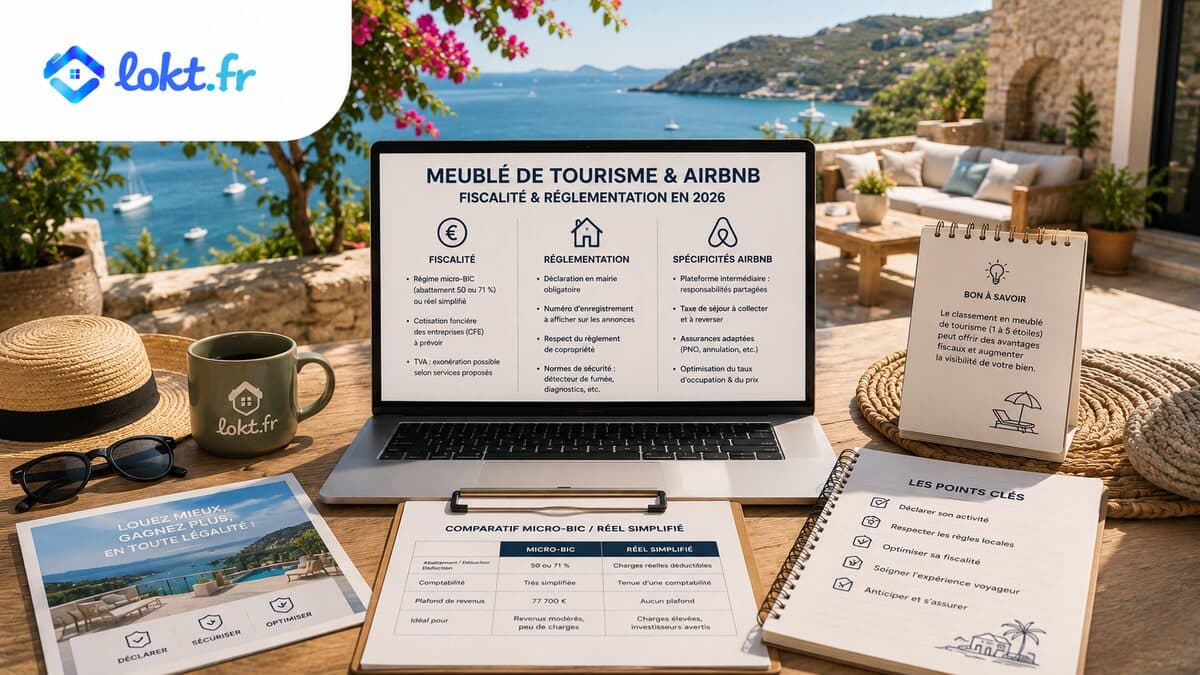

L'abattement micro-BIC en 2026 : les 3 cas

C'est le changement le plus impactant pour la plupart des propriétaires. Le micro-BIC s'applique automatiquement si les recettes annuelles restent sous les plafonds.

Cas 1 — Meublé de tourisme non classé

Abattement : 30 % Plafond de recettes : 15 000 €/an

C'est le changement le plus brutal. Un propriétaire qui louait son appartement parisien non classé pour 20 000 €/an était au micro-BIC à 50 % avec un plafond à 77 700 €. Désormais, au-delà de 15 000 €/an, il est automatiquement au régime réel — et en dessous, son abattement tombe à 30 %.

Exemple chiffré :

Appartement loué 12 000 €/an (non classé)

| Avant loi Le Meur (micro-BIC 50 %) | Après loi Le Meur (micro-BIC 30 %) | |

|---|---|---|

| Recettes | 12 000 € | 12 000 € |

| Abattement | − 6 000 € | − 3 600 € |

| Base imposable | 6 000 € | 8 400 € |

| Impôt (TMI 30 % + PS 17,2 %) | ~2 832 € | ~3 965 € |

Surcoût fiscal : +1 133 €/an

Cas 2 — Meublé de tourisme classé en zone tendue

Abattement : 50 % Plafond de recettes : 77 700 €/an

Le classement prend désormais tout son sens même pour des biens dans des grandes villes. L'abattement est maintenu à 50 % (contre 71 % avant), mais reste nettement plus favorable que les 30 % des non classés.

Cas 3 — Meublé de tourisme classé en zone non tendue

Abattement : 71 % Plafond de recettes : 188 700 €/an

Les meublés classés hors zones tendues conservent le régime le plus favorable. C'est le cas des gîtes ruraux, des maisons de vacances en campagne ou en montagne hors stations classées. Ce cas de figure reste très avantageux.

Zone tendue vs zone non tendue : les zones tendues sont définies par arrêté (les agglomérations de plus de 50 000 habitants avec déséquilibre entre offre et demande). La liste est disponible sur le site du gouvernement.

L'obligation d'enregistrement

Ce que la loi impose

Depuis plusieurs années, les communes peuvent imposer un numéro d'enregistrement à tout propriétaire souhaitant louer en courte durée. La loi Le Meur a étendu et renforcé cette obligation.

En 2026, l'enregistrement est obligatoire dans toutes les communes de plus de 200 000 habitants et dans toutes celles qui ont délibéré pour l'imposer.

La procédure :

- Déclaration en mairie (via le formulaire CERFA n° 14004 ou le télé-service)

- Obtention d'un numéro d'enregistrement à 13 chiffres

- Affichage obligatoire du numéro sur toutes les annonces (Airbnb, Booking, PAP, etc.)

Sanction en cas d'absence de numéro : amende jusqu'à 5 000 € par annonce non conforme. Les plateformes sont elles-mêmes soumises à des sanctions si elles maintiennent en ligne des annonces sans numéro.

La déclaration de changement d'usage

Dans les communes de plus de 200 000 habitants (Paris, Lyon, Marseille, Bordeaux, Nantes, Toulouse…), transformer un logement affecté à la résidence principale en meublé de tourisme permanent nécessite une autorisation de changement d'usage.

Cette autorisation est accordée par la mairie et peut être soumise à compensation : le propriétaire doit transformer en logement résidentiel une surface équivalente ailleurs dans la commune. C'est délibérément contraignant pour décourager la sortie de logements du parc résidentiel.

La limite des 120 nuits par an

Pour les résidences principales

Dans les communes qui l'ont adopté, un propriétaire ne peut pas louer sa résidence principale plus de 120 nuits par an en courte durée. Au-delà, le logement est considéré comme une résidence secondaire soumise à des règles plus contraignantes.

Ce que ça change concrètement :

- 120 nuits = environ 10 semaines à plein régime

- Les plateformes peuvent bloquer automatiquement les réservations au-delà du seuil

- Le dépassement expose à une amende et à une requalification du logement

Ce qui n'est pas concerné

La limite des 120 nuits ne s'applique pas :

- Aux résidences secondaires

- Aux logements dédiés entièrement à la location (investissement locatif pur)

- Dans les communes qui n'ont pas adopté cette restriction

Les nouvelles restrictions municipales

La loi Le Meur donne aux maires des outils renforcés pour réguler la location courte durée sur leur territoire.

Les quotas

Les communes peuvent désormais définir des quotas de meublés de tourisme par quartier ou par zone. Une fois le quota atteint, aucune nouvelle autorisation n'est délivrée. Ce dispositif est encore naissant mais plusieurs grandes villes y travaillent.

Les règles de copropriété

La loi facilite le vote de règlements de copropriété interdisant ou encadrant les meublés de tourisme dans un immeuble. La majorité requise pour interdire la location courte durée dans un règlement de copropriété a été abaissée.

La compensation renforcée

Dans les zones les plus tendues, la règle de compensation (transformer en logement résidentiel une surface équivalente à celle transformée en meublé) est rendue plus stricte : la compensation doit désormais se faire dans le même arrondissement ou la même zone.

Meublé de tourisme vs LMNP classique : comparatif chiffré

Avec la loi Le Meur, le modèle économique du meublé de tourisme se rapproche de celui du LMNP classique (location longue durée). Le différentiel de rentabilité se réduit, surtout dans les zones tendues.

Prenons un appartement T2 à Bordeaux, acheté 200 000 €, surface 45 m², loyer de marché 850 €/mois.

Option A — LMNP classique (bail meublé 1 an)

- Loyers annuels : 10 200 €

- Taux d'occupation : 95 % (quasi-certain avec un bon locataire)

- Revenus nets (après charges) : ~7 500 €

- Régime réel BIC : base imposable ~0 € (amortissement)

- Cashflow mensuel estimé : −50 à +100 € selon le financement

Option B — Meublé de tourisme non classé (Airbnb)

- Prix moyen nuit : 80 € × 200 nuits/an = 16 000 € brut

- Commission Airbnb : ~3 % = −480 €

- Charges supplémentaires (ménage, linge, gestion, consommables) : ~3 000 €/an

- Revenus nets avant impôt : ~12 500 €

- Micro-BIC 30 % : base imposable 8 750 €, impôt ~4 128 € (TMI 30 %)

- Revenus après impôt : ~8 372 €

Le différentiel brut en faveur du meublé de tourisme existe — mais les charges opérationnelles sont bien plus élevées, et la fiscalité post-loi Le Meur a fortement rogné l'avantage. À comparer aussi avec le régime réel en LMNP classique, qui peut annuler l'imposition pendant 10 à 20 ans grâce aux amortissements.

Quand la location courte durée reste pertinente

Malgré le durcissement, le meublé de tourisme conserve sa pertinence dans certains cas :

- Stations balnéaires et de montagne à forte saisonnalité : rentabilité brute très élevée pendant la haute saison

- Zones rurales classées : le maintien de l'abattement à 71 % en zone non tendue est décisif

- Propriétaires qui occupent leur bien une partie de l'année : le modèle hybride (usage perso + location) reste viable

- Biens atypiques ou premium : les biens exceptionnels génèrent des rendements bruts bien supérieurs au LMNP standard

Les villes les plus restrictives en 2026

Paris

La ville la plus contraignante. Paris a mis en place :

- L'enregistrement obligatoire depuis 2017

- Le changement d'usage avec compensation à Paris intra-muros

- La limite des 120 nuits pour les résidences principales

- Des quotas en cours de mise en place dans certains arrondissements

Airbnb ne peut plus commercialiser un logement parisien sans numéro d'enregistrement.

Lyon, Bordeaux, Nantes, Montpellier

Ces villes ont rapidement adopté les outils de la loi Le Meur. L'enregistrement est obligatoire, le changement d'usage avec compensation s'applique dans les zones centrales.

Les stations de ski et balnéaires

Des communes touristiques comme Annecy, Chamonix, Biarritz, Arcachon ont des réglementations locales spécifiques. La pression politique pour limiter les meublés de tourisme est forte, certaines mairies souhaitant limiter la concurrence avec l'hôtellerie locale.

Les communes rurales et le littoral hors zones tendues

C'est ici que la location courte durée reste la plus libre : pas de changement d'usage obligatoire, pas de quota, et souvent pas d'enregistrement imposé. L'abattement de 71 % (classés) reste intact.

Le classement meublé de tourisme : comment ça marche et pourquoi ça compte plus que jamais

Après la loi Le Meur, le classement est devenu un avantage fiscal déterminant. Il est donc utile de comprendre comment l'obtenir.

La procédure

- Demande auprès d'un organisme accrédité : Atout France (opérateur officiel), mais aussi des organismes régionaux comme Gîtes de France, Fleurs de Soleil, Clévacances…

- Visite de contrôle : un inspecteur évalue le bien selon une grille de critères (équipement, surface, confort, services)

- Attribution d'un classement de 1 à 5 étoiles

- Durée de validité : 5 ans, renouvelable

Coût

La visite de contrôle coûte entre 150 et 300 € selon l'organisme et la taille du bien. Ce coût est déductible comme charge de gestion.

Le retour sur investissement du classement

Pour un bien générant 12 000 €/an :

- Sans classement (micro-BIC 30 %) : base imposable 8 400 €, impôt ~3 965 €

- Avec classement (micro-BIC 50 %) : base imposable 6 000 €, impôt ~2 832 €

- Économie fiscale : 1 133 €/an

Le classement est amorti dès la première année pour la grande majorité des biens.

Comment se mettre en conformité en 2026

Voici les 5 étapes pour un propriétaire qui veut être en règle.

Étape 1 — Vérifiez le statut de votre commune

Rendez-vous sur le site de votre mairie ou consultez le service urbanisme pour savoir si :

- L'enregistrement est obligatoire

- Une autorisation de changement d'usage est requise

- La limite des 120 nuits s'applique

Étape 2 — Déposez votre déclaration en mairie

Si l'enregistrement est obligatoire, déposez le formulaire CERFA n° 14004 (ou via le télé-service de la mairie) pour obtenir votre numéro d'enregistrement à 13 chiffres.

Étape 3 — Affichez votre numéro sur toutes vos annonces

Le numéro doit figurer sur chaque plateforme où vous publiez : Airbnb, Booking, Abritel, PAP, LeBonCoin, votre propre site…

Étape 4 — Évaluez si le classement est pertinent

Calculez la différence fiscale entre 30 % et 50 % d'abattement sur vos recettes estimées. Dans la grande majorité des cas, le classement est rentable dès la première année.

Étape 5 — Choisissez le bon régime fiscal

Avec la loi Le Meur, le régime réel BIC devient plus attractif pour les revenus dépassant les nouveaux plafonds ou si vos charges réelles dépassent l'abattement forfaitaire. L'amortissement du bien (25-40 ans) et du mobilier (5-10 ans) peut annuler l'imposition sur plusieurs années.

Meublé de tourisme et régime réel : une alternative souvent ignorée

Le régime réel BIC s'applique sur option (ou obligatoirement au-delà des plafonds micro-BIC). Il permet de déduire toutes les charges réelles et d'amortir le bien — exactement comme pour le LMNP classique.

Pour un meublé de tourisme qui génère 18 000 €/an de recettes :

| Micro-BIC 30 % (non classé) | Régime réel BIC | |

|---|---|---|

| Recettes | 18 000 € | 18 000 € |

| Abattement / charges déduites | −5 400 € | −12 000 € (charges réelles) |

| Amortissement | — | −8 500 € (bien + mobilier) |

| Base imposable | 12 600 € | 0 € (déficit de 2 500 €) |

| Impôt (TMI 30 %) | ~5 943 € | 0 € |

Au-delà du plafond micro-BIC ou dès que vos charges + amortissements dépassent l'abattement forfaitaire, le régime réel est plus avantageux. Un expert-comptable spécialisé LMNP/meublé peut établir la simulation en 1 heure.

Les 5 erreurs à éviter en 2026

Louer sans numéro d'enregistrement. Dans les communes où c'est obligatoire, c'est une infraction passible de 5 000 €. Les plateformes signalent maintenant les annonces non conformes aux mairies.

Ignorer la limite des 120 nuits. Pour une résidence principale dans une commune qui l'impose, dépasser 120 nuits expose à une amende et à une requalification fiscale.

Ne pas faire classer son bien. Avec la réforme fiscale de la loi Le Meur, ne pas classer son meublé coûte entre 1 000 et 3 000 € d'impôts supplémentaires par an selon les recettes.

Rester au micro-BIC sans comparer avec le réel. Au-delà de 15 000 €/an de recettes pour un non classé, le micro-BIC n'est plus disponible. Et même en dessous, le régime réel peut être plus avantageux avec un crédit en cours.

Sous-estimer les charges opérationnelles. Ménage, linge, consommables, gestion des remises de clés, plateforme — ces charges pèsent souvent 25 à 35 % des recettes brutes. Le différentiel de revenus nets entre courte et longue durée est plus faible que les revenus bruts ne le laissent croire.

En résumé

| Situation | Abattement micro-BIC 2026 | Plafond de recettes |

|---|---|---|

| Meublé de tourisme non classé | 30 % | 15 000 €/an |

| Meublé de tourisme classé — zone tendue | 50 % | 77 700 €/an |

| Meublé de tourisme classé — zone non tendue | 71 % | 188 700 €/an |

| LMNP classique (bail meublé à l'année) | 50 % | 77 700 €/an |

| Location nue (micro-foncier) | 30 % | 15 000 €/an |

La loi Le Meur a fondamentalement changé l'équation économique du meublé de tourisme. Pour les biens non classés dans les zones tendues, le modèle est beaucoup moins attractif qu'avant. Pour les biens classés en zones rurales ou touristiques hors zones tendues, l'avantage fiscal reste significatif. Dans tous les cas, comparer avec le LMNP classique et le régime réel BIC s'impose avant de maintenir ou d'adopter le modèle de courte durée.

Sources et références

- Légifrance — Loi n° 2024-1039 du 19 novembre 2024 (loi Le Meur)

- Service-public.fr — Location d'un meublé de tourisme

- impots.gouv.fr — Location meublée et régimes fiscaux

- Atout France — Classement des meublés de tourisme

- ANIL — Location saisonnière : réglementation

Gérez vos locations, suivez vos revenus et calculez la rentabilité de vos biens depuis votre espace bailleur lokt.fr — ou simulez le rendement de votre prochain investissement avec notre calculateur.