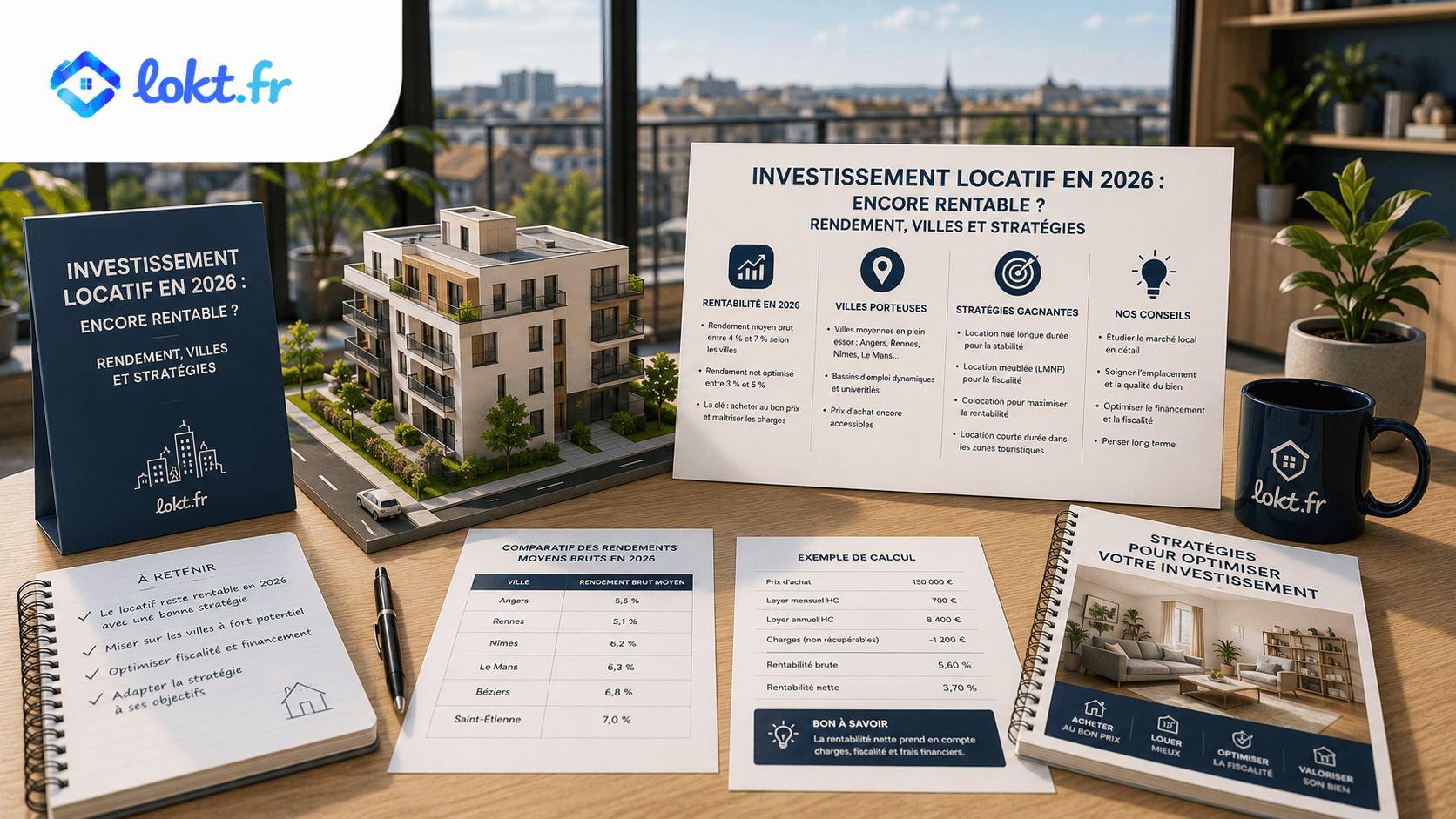

Investissement locatif en 2026 : encore rentable ? Rendements, villes et stratégies

Après deux ans de correction des prix, une remontée des taux puis leur stabilisation, et la fin du dispositif Pinel, la question revient sur toutes les lèvres : l'investissement locatif est-il encore rentable en 2026 ? La réponse courte : oui — mais pas n'importe où, ni avec n'importe quelle stratégie. Le marché a changé, les règles fiscales aussi. Ce guide fait le point avec les chiffres réels de 2026, du rendement brut au cash-flow net, en passant par le financement, le DPE et les villes à surveiller.

Le contexte du marché en 2026 : une fenêtre à saisir

Deux ans de correction des prix

Entre le pic de 2022 et début 2026, les prix de l'immobilier ont reculé en moyenne de -4,9 % à l'échelle nationale, avec des corrections plus marquées dans certaines métropoles : -8 % à -12 % à Lyon, Bordeaux, Nantes. Cette correction n'a pas été uniforme — les marchés tendus (Paris intra-muros, littoral PACA, Côte Basque) ont mieux résisté, mais même eux ont cédé du terrain.

Pour un investisseur, cette correction est une opportunité directe : acheter aujourd'hui ce qui valait 10 % de plus en 2022, avec des loyers qui ont continué à progresser entre-temps.

Les taux se stabilisent

Après avoir atteint des sommets à 4,5 % en 2023-2024, les taux de crédit immobilier se sont stabilisés autour de 3,40 % sur 20 ans en milieu d'année 2026. Les banques ont retrouvé l'appétit pour le financement, notamment pour les profils investisseurs bien préparés (apport 10-20 %, reste à vivre solide, patrimoine existant).

Le contexte reste plus contraint qu'en 2019-2021 (taux < 1,5 %), mais l'écart entre taux de crédit et rendement locatif est redevenu positif dans de nombreuses villes — ce qu'on appelle l'effet de levier positif.

Le rendement brut national progresse

La combinaison baisse des prix + hausse des loyers a mécaniquement amélioré les rendements : le rendement locatif brut national s'établit à 5,2 % en 2026, contre 4,6 % en 2022. Sur les marchés les plus accessibles, des rendements bruts de 6 % à 8 % sont atteignables.

La fin du Pinel et du marketing fiscal

Depuis le 1er janvier 2025, il n'est plus possible de souscrire un investissement Pinel ou Pinel+. Les dispositifs de réduction d'impôt sur les logements neufs ont définitivement disparu. L'investisseur de 2026 joue donc sur la rentabilité intrinsèque du bien — ce qui est une excellente nouvelle : les biens Pinel s'étaient souvent révélés surpayés de 15 à 25 % par rapport au marché, leur rendement net étant médiocre une fois les frais de gestion et la convention de loyer plafonnée pris en compte.

Du rendement brut au cash-flow net : calculez ce qui compte vraiment

Le rendement brut est l'indicateur de vitrine. Ce qui compte réellement, c'est le cash-flow mensuel net — ce qu'il vous reste chaque mois après avoir tout payé.

Les 4 niveaux de rendement

Rendement brut = Loyers annuels ÷ Prix d'achat total

Exemple : 700 €/mois × 12 = 8 400 € ÷ 140 000 € = 6 %

Rendement net de charges = (Loyers - charges annuelles) ÷ Prix d'achat

On retire : taxe foncière (~800 €), charges de copropriété non récupérables (~600 €), assurance PNO (~200 €), frais de gestion si agence (~840 €), provision vacance (1 mois = ~700 €) (8 400 - 3 140) ÷ 140 000 = 3,76 %

Rendement net de charges et de crédit (cash-flow)

Mensualité crédit sur 140 000 € à 3,40 % sur 20 ans = ~800 €/mois Cash-flow mensuel brut = 700 - 800 - 260 (charges mensuelles) = -360 €/mois

Rendement net-net (après fiscalité LMNP réel)

L'amortissement réduit ou annule l'imposition → l'effort mensuel réel en LMNP réel est proche du cash-flow avant impôts, soit -360 €/mois dans cet exemple, mais avec constitution de patrimoine.

À retenir : un investissement locatif peut avoir un cash-flow légèrement négatif et être néanmoins excellent sur 15-20 ans si la valorisation du bien et le remboursement progressif du capital compensent l'effort mensuel. La question n'est pas "est-ce que je gagne de l'argent chaque mois ?" mais "est-ce que je construis du patrimoine efficacement ?"

La simulation complète d'un T2 à Grenoble

Prenons un cas concret : T2 de 42 m² à Grenoble, quartier Championnet, acheté 125 000 € FAI.

| Poste | Montant |

|---|---|

| Prix d'achat FAI | 125 000 € |

| Frais de notaire (7,5 %) | 9 375 € |

| Travaux légers + ameublement LMNP | 8 000 € |

| Coût total | 142 375 € |

| Apport (20 %) | 28 475 € |

| Crédit (110 000 € sur 20 ans à 3,40 %) | ~630 €/mois |

| Loyer LMNP meublé | 680 €/mois |

| Taxe foncière | 720 €/an (60 €/mois) |

| Charges copro non récupérables | 50 €/mois |

| Assurance PNO | 18 €/mois |

| Provision vacance (1 mois/an) | 57 €/mois |

| Charges mensuelles totales | 185 €/mois |

| Cash-flow avant impôt | 680 - 630 - 185 = -135 €/mois |

| Impôt LMNP réel (amortissement) | 0 € pendant ~12 ans |

| Effort mensuel réel | -135 €/mois |

Pour 135 €/mois d'effort, cet investisseur capitalise 110 000 € de crédit, acquiert un bien qui vaut 125 000 € et bénéficie d'une exonération fiscale totale pendant 12 ans. Le rendement brut est de 6,5 %, le rendement net de charges est de 3,2 % — chiffres qui ont l'air décevants, mais l'équation patrimoniale est excellente.

Rendement locatif 2026 : analyse par ville

Les marchés à fort rendement brut

| Ville | Rendement brut 2026 | Prix T2 moyen | Loyer moyen | Tension locative | Profil locataire dominant |

|---|---|---|---|---|---|

| Mulhouse | 7,5 à 9 % | 50 000 – 70 000 € | 500 – 600 € | Moyenne | Salariés, jeunes ménages |

| Roubaix | 7 à 9 % | 60 000 – 80 000 € | 550 – 650 € | Moyenne | Salariés, étudiants ESJ/Roubaix |

| Le Mans | 6,5 à 8 % | 70 000 – 90 000 € | 550 – 650 € | Forte | Salariés, Renault/techno |

| Limoges | 6 à 8 % | 70 000 – 95 000 € | 550 – 680 € | Forte | Étudiants, CHU |

| Saint-Étienne | 6 à 8 % | 50 000 – 80 000 € | 430 – 600 € | Moyenne | Étudiants (3 universités) |

| Grenoble | 5,7 à 7 % | 100 000 – 140 000 € | 650 – 750 € | Très forte | Étudiants (100k), ingénieurs |

| Marseille | 5 à 6,5 % | 120 000 – 170 000 € | 700 – 850 € | Forte | Salariés, étudiants (AMU) |

| Montpellier | 4,5 à 6 % | 150 000 – 200 000 € | 750 – 900 € | Très forte | Étudiants, jeunes actifs |

Analyse de 4 marchés prometteurs

Grenoble est le marché vedette des investisseurs avertis en 2026. La ville abrite 100 000 étudiants (UGA + Grenoble INP), plusieurs grands industriels (STMicroelectronics, Schneider Electric, Soitec) et des équipements de recherche de rang mondial. La tension locative est structurellement forte : l'offre en logement meublé est insuffisante face à la demande. Les quartiers cibles : Championnet, Berriat, Eaux-Claires. À éviter : Village Olympique (taux de vacance plus élevé). Rendement brut accessible entre 6 et 7 % sur un T2 bien situé.

Le Mans est souvent sous-radar mais présente un profil rare : prix très accessibles (moins de 1 800 €/m²), TGV Paris en 55 minutes, bassin d'emploi diversifié (Renault Trucks, Air Liquide, Safran) et vacance locative très faible. Le marché locatif est essentiellement de longue durée — pas de saisonnalité, locataires stables. Rendement brut de 7 à 8 % atteignable sur des biens bien rénovés.

Marseille est un marché qui se segmente radicalement selon le quartier. Les 1er, 6e, 7e et 8e arrondissements offrent des rendements de 5 à 6 % avec des locataires solides. Les 3e, 14e et 15e arrondissements peuvent afficher des rendements bruts de 8 à 10 % mais avec des risques locatifs nettement supérieurs. La règle absolue à Marseille : acheter dans un immeuble avec copropriété saine et syndic professionnel. Certaines copropriétés dégradées engendrent des charges imprévues qui effacent la rentabilité.

Montpellier est la ville française qui croît le plus vite démographiquement depuis 20 ans — 500 000 habitants en 2026 contre 350 000 en 2000. La demande locative est structurellement excédentaire. Les prix ont progressé mais restent accessibles face à Nice ou Bordeaux. La ville cible des cadres mutés dans l'Hérault et des étudiants (5e ville universitaire de France). Rendement brut moins élevé que les villes moyennes (4,5-6 %) mais vacance quasi nulle et valorisation long terme solide.

Les villes à rendement faible mais logique patrimoniale

| Ville | Rendement brut moyen | Logique d'investissement |

|---|---|---|

| Paris | 3,5 à 4,2 % | Plus-value long terme, liquidité maximale |

| Lyon | 3,8 à 4,5 % | Métropole liquide, marché professionnel |

| Bordeaux | 3,5 à 4,5 % | Marché en phase de reprise après correction |

| Nice / Côte d'Azur | 3 à 4,5 % | Meublé de tourisme ou résidence secondaire |

| Rennes | 3,8 à 4,5 % | Forte croissance, marché dynamique |

Attention au rendement brut élevé. Mulhouse, Roubaix ou Saint-Étienne peuvent afficher 8-9 % brut sur le papier. Ce chiffre masque parfois une vacance locative structurelle, des taux d'impayés plus élevés, ou des copropriétés vieillissantes coûteuses. La première visite doit inclure le PV d'assemblée générale de copropriété des 3 dernières années.

DPE et rénovation : l'équation à maîtriser en 2026

Le diagnostic de performance énergétique (DPE) est désormais un critère de rentabilité à part entière.

Le calendrier d'interdiction de location

| DPE | Interdiction de nouveaux baux | Situation en 2026 |

|---|---|---|

| G (> 450 kWh/m²/an) | Depuis janvier 2025 | Interdit à la location |

| F | À partir de 2028 | Loué mais non renouvelable si non rénové |

| E | À partir de 2034 | Encore toléré mais à surveiller |

| A, B, C, D | Aucune restriction | Idéal — prime à la valeur |

DPE F/G : risque ou opportunité ?

Un bien classé F ou G se négocie en général 15 à 25 % sous le marché. Si vous achetez un T2 à 85 000 € au lieu de 110 000 € en raison d'un DPE G, vous avez 25 000 € de marge pour rénover. Coût typique d'une rénovation F/G → C/D :

- Isolation des combles : 50 à 100 €/m² (aidé MaPrimeRénov')

- Remplacement chaudière gaz → pompe à chaleur air/air : 3 000 à 6 000 €

- Remplacement fenêtres simple vitrage : 300 à 600 €/fenêtre

- Isolation des murs par l'extérieur (si applicable) : 150 à 300 €/m²

Pour un T2 de 40 m², une rénovation complète coûte en général 12 000 à 25 000 €, dont une partie financée par MaPrimeRénov' (jusqu'à 70 % pour les ménages modestes) et l'éco-PTZ (prêt à taux zéro pour la rénovation, jusqu'à 50 000 €).

La logique : si vous achetez à -20 000 € par rapport au marché et investissez 18 000 € en travaux, vous avez un bien revalorisé de 10 à 15 % en DPE C, avec un loyer 5 à 10 % supérieur (locataires prêts à payer plus pour les charges énergétiques basses) et une assurance contre les futures restrictions légales.

À éviter : les biens G dans des copropriétés où les décisions de ravalement ou d'isolation façade nécessitent un vote. La rénovation énergétique d'un appartement en copro dépend souvent de la majorité — vous ne maîtrisez pas le calendrier.

Comment financer son investissement locatif en 2026

Les conditions bancaires actuelles

En 2026, les banques accordent des crédits investisseurs selon des critères plus stricts qu'en 2019-2021 mais moins restrictifs qu'en 2023 :

- Taux d'endettement : limité à 35 % des revenus (norme HCSF), mais les banques prennent souvent 70 % des loyers perçus en compte (pas 100 %) pour calculer l'endettement — ce qui pénalise les investisseurs déjà propriétaires

- Apport recommandé : 10 à 20 % du prix, hors frais de notaire. Les frais de notaire (7-8 % dans l'ancien) doivent idéalement venir de l'épargne personnelle

- Reste à vivre : les banques vérifient qu'après les mensualités, vous disposez d'un montant jugé suffisant (variable selon la banque et la région)

- Stabilité de l'emploi : CDI ou revenus d'indépendant stables sur 3 ans minimum

Le DSCR — ce que la banque regarde vraiment

Le DSCR (Debt Service Coverage Ratio) est le ratio que calculent de plus en plus les banques pour les investisseurs patrimoniaux : loyers nets ÷ mensualités de crédit.

- DSCR > 1,25 → dossier très solide, conditions préférentielles possibles

- DSCR entre 1,0 et 1,25 → dossier acceptable mais pas de marge

- DSCR < 1,0 → la banque financera difficilement sans solides garanties annexes

Pour un appartement à 140 000 € financé à 80 % (112 000 € de crédit), la mensualité à 3,40 % sur 20 ans est de ~640 €. Si le loyer net de charges est de 500 €, le DSCR est de 500/640 = 0,78 — insuffisant seul. La banque regardera l'ensemble de vos revenus pour compenser.

L'effet de levier : pourquoi emprunter même si vous avez le cash

L'effet de levier bancaire est l'une des raisons majeures d'investir dans l'immobilier locatif plutôt que dans d'autres actifs. Si vous placez 30 000 € en apport pour acheter un bien à 150 000 €, vous bénéficiez de la valorisation de 150 000 € (pas seulement de vos 30 000 €). Si le bien prend 2 % de valeur par an pendant 10 ans, vous gagnez ~30 000 € de plus-value sur un placement initial de 30 000 € — soit un doublement de mise, en dehors des loyers perçus.

Conserver son cash pour diversifier (investissement en Bourse, SCPI, épargne de précaution) tout en finançant le bien à crédit est souvent plus performant que d'acheter comptant.

SCI à l'IS ou en nom propre ?

Pour un premier investissement ou un seul bien, le nom propre (ou l'indivision pour un couple) est la solution la plus simple. La SCI présente un intérêt à partir de plusieurs biens ou lorsque la transmission est un objectif prioritaire.

La SCI à l'IS (impôt sur les sociétés) permet l'amortissement du bien (comme en LMNP) et l'IS à 15 % sur les 42 500 premiers euros de bénéfice — souvent plus avantageux que l'IR en tranche 41-45 %. Mais la SCI à l'IS implique une comptabilité obligatoire, des frais de gestion (~500-1 500 €/an) et une plus-value calculée différemment à la revente (taxée à l'IS, puis dividendes). À valider impérativement avec un expert-comptable.

LMNP, location nue ou meublé de tourisme : quel régime en 2026 ?

Le LMNP au régime réel : l'arme fiscale principale

Le statut de Loueur en Meublé Non Professionnel (LMNP) couplé au régime réel simplifié reste le régime fiscal le plus puissant en 2026 pour l'investisseur locatif résidentiel.

Son avantage clé : l'amortissement comptable du bien (hors terrain, sur 25-40 ans) et du mobilier (5-10 ans). Cet amortissement crée un déficit comptable qui s'impute sur les recettes locatives, réduisant la base imposable à zéro — parfois pendant 10 à 20 ans selon le montant investi.

Comparaison micro-BIC vs régime réel :

Un appartement acheté 180 000 € (dont 30 000 € de terrain non amortissable), meublé pour 8 000 €, avec 12 000 €/an de loyers LMNP :

| Micro-BIC (50 %) | Régime réel | |

|---|---|---|

| Recettes | 12 000 € | 12 000 € |

| Abattement / charges déductibles | − 6 000 € | − 4 500 € charges réelles |

| Amortissement | — | − 7 000 € |

| Base imposable | 6 000 € | 0 € (report du déficit) |

| Impôt (TMI 30 %) | ~2 832 € | 0 € |

Conditions pour rester en LMNP : recettes locatives < 23 000 €/an ou < 50 % des revenus du foyer.

Le régime réel nécessite une déclaration en liasse fiscale (formulaire 2031-SD) — idéalement accompagné par un expert-comptable spécialisé LMNP (~600-1 200 €/an, déductibles des charges).

La location nue : pertinente avec des travaux

La location nue avec déficit foncier reste intéressante pour les biens nécessitant des travaux importants. Le déficit foncier (loyers − charges réelles, dont travaux) est imputable sur le revenu global dans la limite de 10 700 €/an, le surplus reportable sur 10 ans. C'est une stratégie adaptée aux investisseurs fortement imposés (TMI 41-45 %) qui rachètent des biens à rénover en centre-ville. La rénovation énergétique (DPE F/G → C/D) peut générer un déficit foncier de 15 000 à 30 000 € déductible du revenu global.

Le meublé de tourisme (Airbnb) : nettement moins attractif depuis la loi Le Meur

Depuis la loi Le Meur de novembre 2024, l'abattement micro-BIC pour les meublés de tourisme non classés est tombé à 30 % (contre 50 % avant). Dans les zones tendues, la mairie peut limiter les autorisations de changement d'usage. Ce régime reste pertinent pour les biens classés (étoiles Atout France) en zones rurales ou touristiques non tendues, mais il a perdu la majorité de son attrait dans les grandes villes.

Quelle stratégie selon votre profil en 2026 ?

Profil 1 — Premier investissement, budget < 100 000 €

Objectif : rendement maximal avec un ticket d'entrée faible, apprentissage de la gestion locative.

Stratégie : studio ou T2 dans une ville moyenne universitaire (Grenoble, Le Mans, Limoges, Clermont-Ferrand). Cible un bien en bon état DPE D minimum, loué meublé en LMNP micro-BIC pour simplifier la comptabilité lors du premier investissement. Cible : rendement brut 6-8 %, cash-flow légèrement négatif (-50 à -150 €/mois) acceptable à ce stade.

Erreur à éviter : aller sur Mulhouse ou Roubaix pour le rendement brut de 9 % sans connaître le marché locatif local. Ces villes peuvent être excellentes pour les investisseurs expérimentés ayant un réseau de gestion sur place — pas pour un premier investissement à distance.

Profil 2 — Investisseur imposé (TMI 30-41 %), patrimoine existant

Objectif : optimiser la fiscalité sur les revenus locatifs existants et futurs.

Stratégie : LMNP régime réel sur un bien neuf ou récemment rénové à 120 000-200 000 €. L'amortissement efface l'impôt pendant 10-15 ans, ce qui revient à percevoir des loyers "nets d'impôts" pendant cette période. L'apport peut venir d'un PEL, d'une épargne constituée, ou d'un financement par adossement sur un bien déjà détenu. Envisager le déficit foncier si des travaux importants sont identifiés sur un bien nu.

Profil 3 — Constitution de patrimoine long terme (horizon 15-20 ans)

Objectif : valorisation et sécurité du capital, transmission.

Stratégie : métropoles liquides (Lyon, Bordeaux, Nantes, Rennes) malgré un rendement brut plus faible (4-4,5 %). La revalorisation long terme et la liquidité à la revente compensent le rendement inférieur. Financement à crédit maximal pour profiter de l'effet de levier — ne pas chercher le cash-flow positif à court terme. Horizon de détention minimum 12-15 ans.

Profil 4 — SCI familiale ou transmission

Objectif : organiser la transmission, mutualiser les charges entre associés, optimiser la fiscalité sur plusieurs générations.

Stratégie : SCI à l'IS pour les patrimoines importants (l'IS à 15 % sur les premiers 42 500 € est souvent plus avantageux que l'IR en TMI 41-45 %). L'amortissement est possible en SCI à l'IS. La donation de parts de SCI peut se faire avec décote et abattement de 100 000 € par enfant tous les 15 ans. À construire impérativement avec un notaire spécialisé.

Les pièges à éviter en 2026

Acheter sur le rendement brut sans analyser le secteur. Un rendement de 9 % dans un quartier en déclin peut masquer une vacance locative de 20 % et des impayés chroniques. Toujours demander le taux de vacance moyen du secteur et le prix moyen de revente des biens comparables.

Négliger le DPE et le calendrier de rénovation. Un bien F acheté en 2026 doit être rénové avant 2028 pour continuer à être loué. Intégrez le coût de rénovation dans le prix d'achat effectif — ou négociez une forte décote.

Sous-estimer les charges. Taxe foncière, charges de copropriété, assurance PNO, entretien, frais de gestion — ces postes représentent souvent 25 à 35 % des loyers bruts. Le rendement net est très différent du rendement brut.

Confondre micro-BIC et régime réel. Le micro-BIC est simple mais sous-optimal dès que vous avez un crédit immobilier (les intérêts sont déductibles au réel, pas au micro). Pour un bien avec crédit, le régime réel est presque toujours plus avantageux dès la première année.

Acheter sans vérifier la copropriété. Demandez systématiquement les PV d'AG des 3 dernières années, le carnet d'entretien de l'immeuble et l'état du fonds de travaux. Une copropriété avec 15 000 € de travaux votés est une dette que vous reprenez à l'achat.

Attendre la baisse des taux pour agir. Si les taux baissent de 0,5 %, les prix remonteront probablement de 3 à 5 % — l'effet est souvent neutre ou négatif pour l'acheteur qui attend. La bonne décision se prend quand la rentabilité est avérée, pas quand les conditions sont "parfaites".

Checklist avant de signer un investissement locatif

Avant de signer le compromis, validez chaque point :

Sur le bien :

- DPE D minimum (ou budget rénovation intégré dans le prix)

- Superficie loi Carrez conforme (écart > 5 % = possibilité de renégociation)

- Absence de sinistres déclarés (humidité, fissures, nuisibles)

- Travaux à prévoir dans les 5 ans (toiture, VMC, tableau électrique)

Sur la copropriété :

- PV d'AG des 3 dernières années lus et compris

- Fonds de travaux constitué (loi ALUR : 5 % minimum des charges annuelles)

- Pas de procédure judiciaire en cours contre la copropriété

- Syndic professionnel (éviter les syndics bénévoles sur les gros immeubles)

Sur la rentabilité :

- Loyer vérifié sur les sites de location du secteur (pas le loyer "cible" du vendeur)

- Taxe foncière 2025 communiquée par le vendeur

- Simulation de rendement net complète réalisée

- Simulation DSCR calculée avec la mensualité réelle du crédit envisagé

Sur le financement :

- Accord de principe bancaire obtenu avant signature

- Frais de notaire provisionnés (7-8 % du prix dans l'ancien)

- Assurance emprunteur comparée (loi Lemoine : vous pouvez changer à tout moment)

Sur la gestion :

- Décision prise : gestion directe ou agence (coût : 7-10 % des loyers)

- Contrat de bail rédigé (bail meublé 1 an, bail vide 3 ans)

- GLI (garantie loyer impayé) envisagée (~3 % des loyers annuels)

Investissement locatif et gestion au quotidien

Acheter est la première étape. Gérer ensuite — loyers, quittances, bail, inventaire, états des lieux, charges et suivi financier — est la partie invisible mais chronophage.

Pour un ou deux logements en LMNP, la gestion sans agence est tout à fait possible avec les bons outils : bail numérique, quittances PDF automatiques, suivi des paiements, inventaire du mobilier, états des lieux et tableau de bord financier.

→ Gérer votre location meublée LMNP avec lokt.fr — espace bailleur gratuit pour un premier logement.

En résumé

| Critère | Situation 2026 |

|---|---|

| Rendement brut national moyen | 5,2 % (vs 4,6 % en 2022) |

| Taux crédit 20 ans | ~3,40 % (stabilisé) |

| Correction des prix depuis 2022 | -4,9 % national (-8 à -12 % dans certaines métropoles) |

| Meilleur régime fiscal | LMNP réel (amortissement du bien, impôt ≈ 0 pendant 10-15 ans) |

| Dispositif Pinel | Terminé depuis janvier 2025 |

| Villes à fort rendement | Grenoble, Le Mans, Limoges, Marseille (secteur) |

| DPE interdit à la location | G depuis janvier 2025, F en 2028 |

| Apport recommandé | 10-20 % + frais de notaire hors crédit |

| Signal marché | Fenêtre favorable 2026 — prix corrigés + taux stabilisés |

L'investissement locatif en 2026 reste rentable pour qui fait le travail en amont : analyse du marché local, du DPE, de la copropriété, du régime fiscal et des conditions de financement. La correction des prix a rouvert des opportunités fermées pendant les années de taux bas. Le LMNP réel continue d'offrir l'un des meilleurs rapports rendement/imposition disponibles pour un investisseur particulier en France.

Sources et références

- Meilleurs Agents — Observatoire du marché locatif 2026

- SeLoger — Baromètre des loyers T1 2026

- Trackstone — Analyse rendement locatif par ville 2026

- IGEDD — Prix immobilier : évolution à long terme

- Légifrance — Loi Le Meur (novembre 2024) et calendrier DPE

- Service-public.fr — MaPrimeRénov' 2026 et éco-PTZ

Simulez le rendement brut, net et le cash-flow de votre projet avec notre calculette de rentabilité locative. Analysez votre parc existant avec le simulateur multi-biens. Gérez vos locations depuis l'espace bailleur lokt.fr.