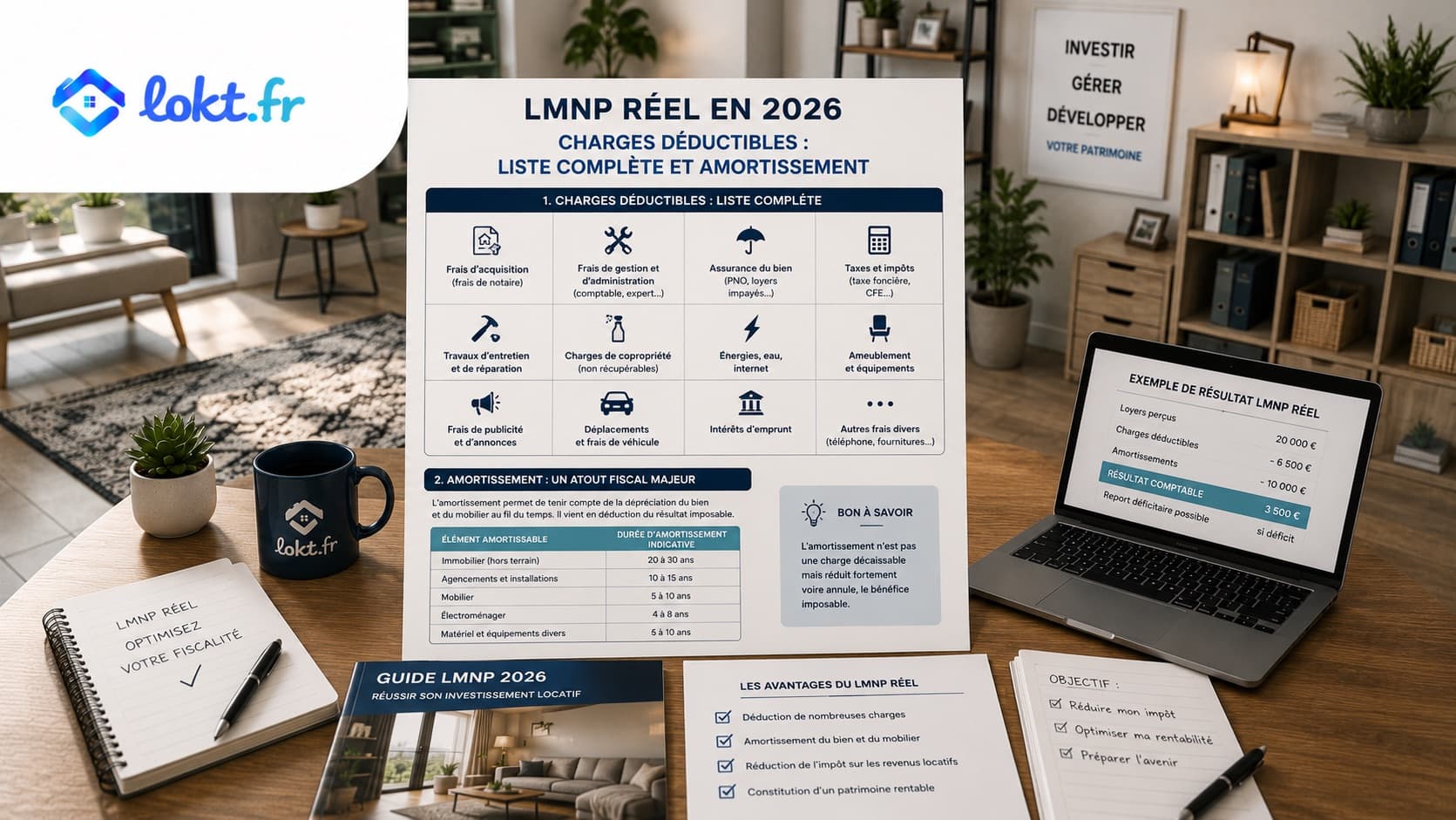

Charges déductibles en LMNP réel 2026 : liste complète et amortissements

Le régime réel LMNP (Loueur Meublé Non Professionnel) est l'un des dispositifs fiscaux les plus puissants pour les propriétaires bailleurs. Son atout principal : la possibilité d'amortir le bien immobilier et le mobilier, en plus de déduire l'ensemble des charges réelles. En pratique, de nombreux investisseurs ne paient aucun impôt sur leurs loyers pendant 10 à 20 ans.

Ce guide liste l'ensemble des charges déductibles et explique comment calculer les amortissements.

Le régime réel LMNP : principe de fonctionnement

Au régime réel simplifié LMNP, vous déduisez des loyers bruts toutes les charges réelles liées à l'activité locative meublée. Le résultat (bénéfice ou déficit) est déclaré sur la liasse fiscale 2031, puis reporté sur votre déclaration de revenus 2042 en case 5NA (bénéfice) ou 5NY (déficit reportable).

Condition d'accès : vos recettes locatives annuelles (loyers + charges facturées au locataire) doivent être supérieures à 77 700 € pour être obligatoirement au réel, ou inférieures à ce seuil si vous optez volontairement (option irrévocable pendant 2 ans).

En dessous de 77 700 €, le micro-BIC (50 % d'abattement) est l'alternative simplifiée — mais elle est souvent moins avantageuse pour les investisseurs avec crédit ou amortissements élevés.

Les charges déductibles : liste complète

1. Les intérêts d'emprunt

Les intérêts du crédit immobilier contracté pour l'acquisition ou la rénovation du bien sont intégralement déductibles.

Sont également déductibles :

- Les frais de dossier bancaires

- Les frais de garantie (caution mutuelle, hypothèque)

- Les intérêts d'un prêt travaux lié au bien

⚠ Le remboursement du capital n'est pas déductible (mais il est compensé par l'amortissement du bien).

Exemple : crédit de 180 000 € à 3,8 % sur 20 ans → environ 6 200 € d'intérêts déductibles la 1re année.

2. La taxe foncière

100 % déductible, à l'exception de la taxe d'enlèvement des ordures ménagères si elle est récupérée sur le locataire.

3. Les charges de copropriété

Seules les charges non récupérables sur le locataire sont déductibles. Les provisions versées au syndic dans l'année sont déductibles, avec ajustement l'année suivante selon le décompte définitif.

4. L'assurance PNO (Propriétaire Non Occupant)

La prime d'assurance du propriétaire est intégralement déductible. Si vous avez également souscrit une GLI (garantie loyers impayés), sa prime est aussi déductible.

5. Les frais de gestion

- Honoraires d'agence immobilière (% des loyers)

- Frais de location (recherche du locataire, rédaction du bail)

- Honoraires d'expert-comptable pour la liasse 2031

- Frais de syndic pour votre quote-part

6. Les travaux de réparation et d'entretien

Les travaux qui maintiennent le bien en état locatif sont déductibles immédiatement :

- Plomberie, électricité, chauffage (remplacement à l'identique)

- Ravalement de façade

- Remplacement de fenêtres (sans agrandissement)

- Remise en état d'une cuisine ou salle de bain (sans agrandissement de surface)

Attention : les travaux de construction, reconstruction ou agrandissement ne sont pas déductibles immédiatement — ils sont amortis (voir ci-dessous).

7. Les frais divers d'exploitation

- Frais de déplacement pour visiter le bien (kilométrique ou billet de transport)

- Frais de téléphonie et internet proportionnels à l'activité (justifiés)

- Frais postaux (courriers recommandés, huissier)

- Abonnements à des services de gestion locative en ligne

8. La CSG déductible de l'année précédente

La fraction déductible de la CSG payée sur vos revenus BIC de l'année N-1 peut être déduite en N. C'est un poste souvent oublié. La fraction déductible est de 6,8 % sur les prélèvements sociaux payés.

Les amortissements : le cœur de l'avantage LMNP

L'amortissement est une charge comptable sans décaissement qui simule l'usure progressive du bien. Il est déductible uniquement au régime réel LMNP.

Principe

Le bien est décomposé en composants (éléments avec des durées de vie différentes) et chaque composant est amorti séparément sur sa durée de vie.

Les composants et durées standards

| Composant | % de la valeur | Durée d'amortissement | Dotation annuelle |

|---|---|---|---|

| Structure / Gros œuvre | 50 % | 50 ans | 1 %/an |

| Façade | 15 % | 30 ans | 0,5 %/an |

| Toiture | 10 % | 25 ans | 0,4 %/an |

| Installations (plomberie, élec) | 15 % | 20 ans | 0,75 %/an |

| Agencements (cuisine, SdB) | 10 % | 10 ans | 1 %/an |

Important : le terrain n'est pas amortissable. Il faut donc déduire la valeur du terrain de la valeur totale du bien avant de calculer les amortissements (généralement 10 à 20 % du prix total selon la localisation).

Exemple de calcul pour un bien à 220 000 € (terrain estimé 20 000 €)

Base amortissable = 220 000 − 20 000 = 200 000 €

| Composant | Valeur | Durée | Dotation annuelle |

|---|---|---|---|

| Structure | 100 000 € | 50 ans | 2 000 € |

| Façade | 30 000 € | 30 ans | 1 000 € |

| Toiture | 20 000 € | 25 ans | 800 € |

| Installations | 30 000 € | 20 ans | 1 500 € |

| Agencements | 20 000 € | 10 ans | 2 000 € |

| Total | 200 000 € | 7 300 €/an |

L'amortissement du mobilier

Le mobilier fourni avec le logement est amorti séparément :

| Élément | Durée | Dotation annuelle (sur 15 000 €) |

|---|---|---|

| Literie | 6 ans | — |

| Électroménager | 5-7 ans | — |

| Meubles | 10 ans | — |

| Mobilier global estimé | 7 ans en moyenne | ~2 140 €/an |

L'amortissement des travaux d'amélioration

Les travaux de construction ou d'amélioration (refonte complète d'une cuisine, création d'une salle de bain supplémentaire, isolation thermique) s'amortissent sur leur durée de vie propre, généralement :

- Isolation : 20-25 ans

- Cuisine complète neuve : 10-15 ans

- Salle de bain complète : 15 ans

Exemple global : résultat fiscal LMNP réel

Bien : appartement T2 meublé à Lyon, loué 800 €/mois. Valeur d'achat : 200 000 €.

| Poste | Montant annuel |

|---|---|

| Loyers bruts | + 9 600 € |

| Intérêts d'emprunt | − 5 800 € |

| Taxe foncière | − 900 € |

| Charges copro | − 600 € |

| Assurance PNO + GLI | − 500 € |

| Expert-comptable | − 400 € |

| Frais divers | − 200 € |

| Total charges courantes | − 8 400 € |

| Amortissement bien (7 300 €) | − 7 300 € |

| Amortissement mobilier (2 140 €) | − 2 140 € |

| Résultat avant report | − 8 240 € |

Le résultat est déficitaire de 8 240 €. Ce déficit n'est pas imputable sur le revenu global (contrairement au déficit foncier), mais il est reporté indéfiniment sur les bénéfices BIC futurs. Dans cet exemple, l'impôt sur les loyers est nul.

La règle de plafonnement des amortissements

Les amortissements ne peuvent pas créer ou aggraver un déficit au-delà des charges courantes. Autrement dit : les amortissements sont déductibles dans la limite du résultat avant amortissement.

Si résultat avant amortissement = + 1 200 €, vous ne pouvez déduire que 1 200 € d'amortissements cette année. Le reste (9 440 € dans notre exemple) est reporté sans limite de durée sur les années suivantes.

C'est ce report illimité qui rend le LMNP réel si puissant sur le long terme.

Le formulaire 2031 : ce qu'il faut déclarer

La liasse 2031 comprend plusieurs tableaux :

- 2031 : bilan simplifié et résultat fiscal

- 2033-A à 2033-G : détail des charges, amortissements et plus-values

Dates limites : la liasse 2031 doit être déposée électroniquement en mai-juin 2027 pour les revenus 2026 (même délai que la déclaration de revenus personnelle).

Questions fréquentes

Peut-on déduire le prix du bien en totalité la première année ?

Non. Le bien est amorti progressivement sur plusieurs composants (voir tableau ci-dessus). La déduction totale représente environ 3 à 4 % de la valeur du bien par an, pas 100 % immédiatement.

Les frais de notaire sont-ils déductibles ou amortissables ?

Ils sont amortissables, pas déductibles immédiatement. Ils s'amortissent généralement sur 5 ans (frais d'acquisition). Certains comptables les intègrent dans la valeur amortissable du bien directement.

Peut-on amortir un bien acheté anciennement sans avoir fait le choix du réel dès le départ ?

Oui. Si vous optez pour le réel en cours de détention, vous calculez les amortissements à partir de la valeur vénale actuelle du bien (et non du prix d'achat). Un expert-comptable peut vous aider à établir la valeur de départ.

Les amortissements sont-ils réintégrés à la revente ?

En LMNP non professionnel, les amortissements pratiqués ne sont pas réintégrés dans le calcul de la plus-value à la revente. C'est l'un des derniers grands avantages du LMNP, qui a résisté aux réformes fiscales récentes.

Puis-je gérer seul ma liasse 2031 sans comptable ?

Techniquement oui, mais c'est complexe. Les plans d'amortissement par composants, les reports de déficits et les corrections d'exercice demandent une maîtrise comptable sérieuse. La plupart des investisseurs délèguent à un expert-comptable (150 à 500 €/an) ou à un service en ligne spécialisé (150 à 250 €/an).

Simulez le rendement net de votre investissement LMNP avec et sans amortissements grâce à notre calculette d'investissement locatif.

Articles liés :